年金が月20万円。

あなたはこの金額を聞いて、

「じゃあ毎月20万円使える」

と思いますか?

実はここ、多くの人が誤解している

ポイントがあります。

年金は、そのまま満額もらえるわけでは

ありません。

実は、年金からは

・住民税

・健康保険

・介護保険

こうしたお金が差し引かれます。

つまり、

年金にも“手取り”があるんですね。

年金にも「額面」と「手取り」がある

結論を言ってしまえば、

手取りは16万円程度

になることもあります。

この差は、

老後生活ではかなり大きいですよね。

なぜなら、老後の生活費は夫婦で

月20万〜25万円程度と言われている

からです。

つまり額面ではなく、

「手取りがいくらなのか」を知らないと、

老後資金の計画がズレてしまう

可能性があります。

この記事では、

・年金20万円の手取り

・年金から引かれる税金

・健康保険や介護保険の仕組み

さらに、

まで、

現役ファイナンシャルプランナー視点で

実際の数字を使って実況していきます。

年金生活を考えるうえで

かなり重要なテーマですので、

ぜひ最後までお読みてください。

年金は実際にいくら使えるのか?

この記事では「年金の手取り」について、

かなり具体的に解説していきます。

まず、多くの人が気になるのが

という点だと思います。

しかし実際には、

老後生活を考えるうえで本当に重要なのは、

です。

月15万円の人と月20万円の人では、

当然生活の余裕も違ってきますよね。

ただ意外と知られていないのが、

年金からは

・健康保険

・介護保険

などが引かれるため、

実際に使えるお金は想像より少ない

ことがあるという点です。

この記事では、

・年金20万円の人の手取り

を、実際の計算を使いながら

見ていきます。

さらに、

・健康保険や介護保険の負担

・なぜ人によって手取りが違うのか

といった点も分かりやすく解説します。

そしてもう一つ、

意外と知られていないのが

「年金生活でもできる節税」

です。

・扶養控除

・ふるさと納税

など、制度を知っているだけで

手取りが変わる可能性があります。

この記事を読めば、

実際に年金生活になったときに

という老後のお金のリアルが

見えてきます。

さらに

現役ファイナンシャルプランナーとして、

年金相談を受けるときに

必ず見る重要なポイントについても

最後にお話しします。

老後資金を考えるうえで

とても重要なテーマですので、

ぜひ最後まで読んでください。

年金から引かれるお金

結論から言いますと、年金からは

いくつかのお金が差し引かれます。

大きく分けると次の4つです。

② 住民税

③ 健康保険料

④ 介護保険料

つまり、年金も給与と同じように

課税対象の収入になります。

ここで

と、驚く人も多いのですが、

実は年金には特別な控除があります。

それが「公的年金等控除」です。

これは、年金収入に対して

一定額までは税金がかからないという

仕組みです。

65歳以上の場合、

年金収入が110万円までであれば、

所得税は基本的にかかりません。

この110万円が控除

されます。

課税対象とはいえ、

実際にはかなり優遇された税制に

なっています。

この「公的年金等控除額」は

早見表がありますので、

照会すれば簡単に税額が

分かるようになっています。

ぜひご自身の年金受取予定額を

把握しておいて下さい。

また税金以外にも、

もう一つ大きなものが引かれます。

それが「健康保険料」です。

日本では、75歳までは

健康保険に加入する義務があります。

そのため、「健康保険料」が

差し引かれます。

さらに、65歳以上でも

「介護保険料」が引かれます。

65歳以上では介護を受けるだけと

勘違いしている方も多いです。

しかし40歳から64歳までよりも

低いとはいえ、「介護保険料」は

払う必要があります。

つまり、年金から引かれるお金は

税金だけではなく、

社会保険料もあるということです。

そして実際には、

この健康保険と介護保険の負担が、

税金よりも大きくなることもあります。

年金の手取りを考えるときは、

税金よりも社会保険料の影響が

大きいこともあるんですね。

こうして見ると、

「いくらもらえるか」

よりも、

を考えることがとても重要になります。

では次に、年金15万円の場合、

手取りはいくらになるのか、

具体的な数字で見ていきましょう。

モデルケース① 年金15万円の人の手取り

ではここから、

実際に年金15万円の人の手取りを

見ていきましょう。

まず、前提のモデルケースです。

年金:月15万円

まず、年間の受け取り額を計算してみます。

月15万円なので

になります。

ここまでは

「180万円もらえる」

と、考える人が多いと思います。

しかし、ここからいくつかの計算が

入りますので、分かりやすく整理して

みましょう。

まずスタートは、年金収入180万円です。

ここが額面になります。

次に出てくるのが「公的年金等控除」です。

これは“年金専用の控除”です。

65歳以上の場合、

最低でも110万円を引くことができます。

つまり180万円 − 110万円で、

残るのは70万円です。

ここで初めて課税対象の所得が出ます。

つまり、

税金は額面の180万円ではなく、

「公的年金等控除」を差し引いた

されるんですね。

これが年金税制が

かなり優遇されている理由です。

さらにここから「基礎控除」が入ります。

基礎控除は、合計所得金額が

ですので、

この段階で所得税はかからない

ということになります。

次に住民税です。

住民税は、年金収入が

になります。

ですので、このモデルケースの場合は、

住民税も非課税ということになります。

この155万円は、

+ 公的年金控除額110万円

= 155万円

という内訳になります。

つまり

年金収入が月15万円の場合は、

税金はかからない

ということになります。

次に必要なものに、

社会保険料があります。

具体的には

「健康保険料」と「介護保険料」です。

これは自治体や家族構成と

世帯収入によって変わってきます.

年金180万円の場合、社会保険料は

になる場合が多いです。

以上のように、

年金が月に15万円の場合は、

になる計算になります。

では次にもう少し額面が多いケース、

年金20万円の手取りを見ていきましょう。

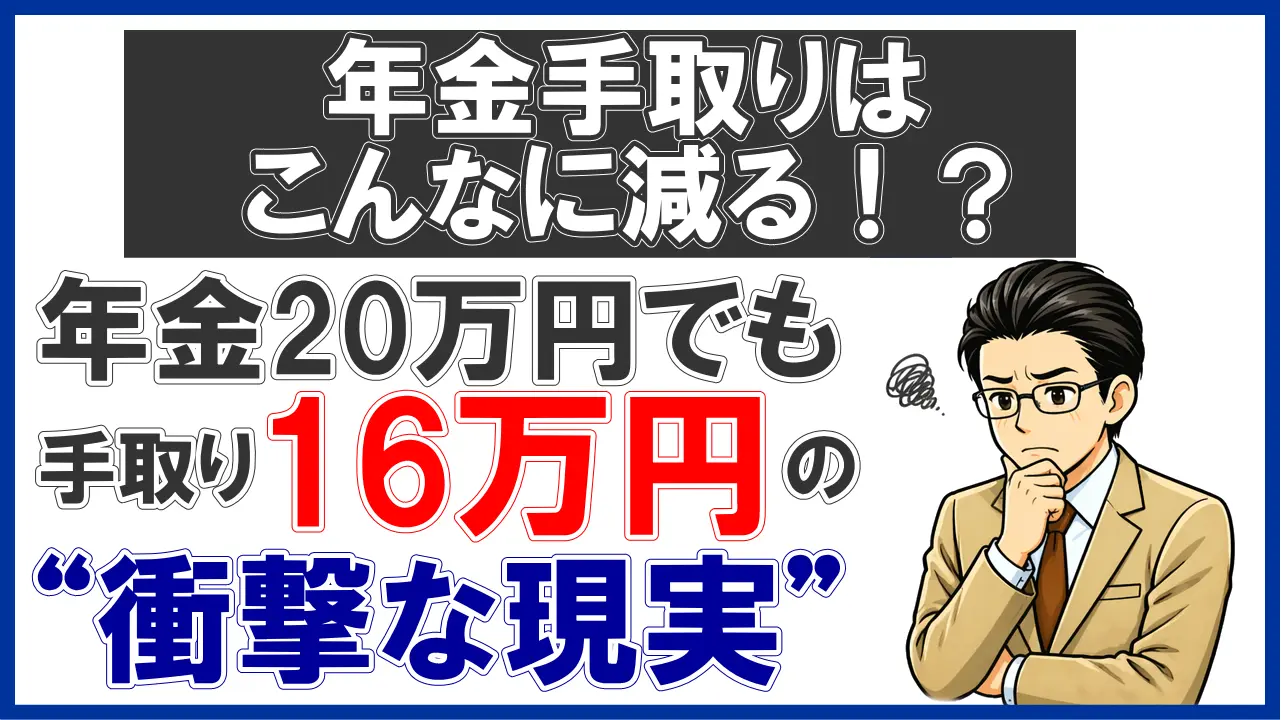

モデルケース② 年金20万円の手取り

65歳で年金月20万円の場合です。

まず、年間の年金額を計算してみます。

です。

ではここから先ほどと同じように、

順番に見ていきましょう。

スタートは年金収入240万円です。

ここで先程と同じように、

「公的年金等控除」と

「基礎控除」が入ります。

65歳以上の場合、

「公的年金等控除」が110万円ですので、

年金収入額は130万円となります。

先ほどと同じく132万円以下は

「基礎控除」が95万円になります.

ぎりぎり95万円の控除となり、

=35万円

で、課税所得は35万円となります。

ここに所得税として、

5.105%がかかります。

35万円×5.105%で

17,868円となります。

次に住民税ですが、年金収入が

になります。

ですので、このモデルケースの場合も、

住民税が非課税ということになります。

つまり税金は年間約18,000円。

月額にすると

1,500円程度ということになります。

最後に社会保険料ですが、

月額15万円の場合よりも当然ながら

上がります。

これも自治体や家族構成と

世帯収入によって変わってきます。

年金240万円の場合、

社会保険料は月2万円程度になる場合が

多いです。

つまり月額20万円ある場合は、

実質の手取りは18万円程度になる

ということになります。

ただこれはあくまでも

平均的なモデルケースです。

より正確な金額は個別相談等で、

詳細な条件や家族構成などを

考慮したうえで、

確認するようにして下さい。

繰上げ受給すると税金と保険料が高くなる?

ここまでご覧になって、

「それじゃ20万円の支給でも、

18万円前後はもらえるんじゃないか」

そう思われるでしょう。

確かにその通りです。

しかし実は、

ここからがこのテーマのポイントになります。

そのポイントとは、別記事で解説した

なのです。

繰上げ受給につきましては、

以下の記事で詳しく解説していますので、

ぜひご一読下さい。

【900万円の損!?】

年金の繰上げ・繰下げ

|何歳で元が取れる?損益分岐点を解説

繰上げ受給を受けると、

もらえる年金額から

ひと月あたり0.4%減額されます。

つまり1年の繰上げで4.8%、

5年繰り上げることで24% の減額に

なります。

この減額が一生続くわけです。

「減額は承知の上で、

繰上げ受給をするつもり」

と思われるかもしれませんが、

実はここまでお話しした

税金や社会保険の話は、

65歳以上の方の場合です。

繰上げ受給をするということは、

当然65歳未満で受け取ることに

なります。

ここが多くの方が見落としている

ポイントになります。

税金も社会保険料も

かなり増額します。

年金の税制は「65歳」で変わる

年金制度はもともと

65歳から受給することが基本です。

そのため税金や社会保険料も、

65歳以上は優遇されるわけです。

しかし

65歳未満で受給を開始してしまうと、

計算されてしまう

のです。

これが非常に大きな差に

なってくるのです。

65歳未満の公的年金等控除の違い

まず「公的年金等控除」は

次のように違います。

65歳以上でしたら

控除額は110万円でした。

しかし65歳未満になりますと

これが60万円に減ってしまいます。

つまり控除額の差が、

50万円になってしまいます。

課税所得が50万円差になりますと、

税率5%でも約2.5万円変わります。

さらに住民税も含めると、

この差はもっと大きくなります。

65歳未満の社会保険料の違い

さらに重要なのは「社会保険料」です。

65歳未満の場合、健康保険は

「国民健康保険」になるケースが

多いです。

国民健康保険は「所得連動」なので、

控除額が減り所得が増えると、

当然のように保険料も上がります。

つまり「繰上げ受給」すると、

税金と保険料が同時に上がる可能性が

非常に高くなる

わけです。

年金の繰上げは、

単に早くもらうという問題では

ありません。

税制や保険制度まで含めて、

トータルで考える必要があるのです。

重要なのは老後生活シミュレーション

ここで少し現実的な話をしてみましょう。

総務省の家計調査では、

高齢夫婦世帯の生活費は

月22万〜25万円と言われています。

もし年金の手取りが17万円だとすると、

生活費22万円との差は5万円に

なります。

つまり毎月5万円不足する可能性が

あります。

生活費18万円なら

年金手取り17万円でもほぼ生活できます。

しかしこれらのシミュレーションは、

単にもらえる年金額だけで

考えていないでしょうか。

税金と社会保険料が

毎月2万円引かれることを考えると、

毎月の2万円の差は非常に

大きくなります。

しかも繰上げ受給を考えていて、

減額分だけを計算に入れているのでしたら、

税金と社会保険料が

さらに大きくのしかかってきます。

20万円が支給される予定でも、

・税金

・社会保険料

をトータルに計算すれば、

になってしまう可能性もあるわけです。

つまり老後設計は、しっかりと

税理士や社労士、FPなどの専門家に相談し、

現実的な金額で考える必要があるわけです。

年金の手取りが変わる理由とは?

ここまで、年金が

・15万円のケース

・20万円のケース

を見てきました。

ここでよくある質問があります。

それは、

手取りが違うのはなぜですか?」

というものです。

年金が月20万円でも、

ある人は手取り17万円なのに、

別の人は15万円になることもあります。

なぜこんな差が出るのでしょうか。

実は年金の手取りは、

人によってかなり変わります。

大きな理由は主に4つあります。

理由① 住んでいる自治体

まず1つ目は「住んでいる自治体」です。

日本では健康保険料や介護保険料は、

自治体ごとに違います。

同じ額面でも年間数万円、

保険料が違うこともあります。

つまり、

「住む場所によって手取りが変わる」

ということです。

理由② 健康保険の種類

2つ目は健康保険の種類です。

65歳以降の人は、

主に次のどちらかになります。

② 会社の健康保険

この2つは保険料の計算方法が違います。

そのため、同じ年金額でも

保険料が変わることがあります。

つまり

「保険の種類でも手取りが変わる」

ということです。

理由③ 年金以外の収入

3つ目は年金以外の収入です。

・アルバイト

・パート

・不動産収入

・企業年金

こうした収入がある場合、

所得が増えるため税金や保険料が

増える可能性があります。

つまり収入が多いほど、

手取り率が下がることもあります。

理由④ 家族構成

4つ目は家族構成です。

配偶者を扶養している場合、

「扶養控除」が使えることがあります。

この場合、税金が安くなります。

つまり家族構成によっては、

手取りが増えることもあるんですね。

年金生活でもできる節税

ここまで、年金の手取りについて

見てきました。

15万円なら手取り13万円前後。

20万円なら手取り17万円前後。

実はここで

もう一つ大事な話があります。

それは

ということです。

多くの人が

「年金生活になったら

節税なんてできない」

そう思っています。

しかし実際には、制度を知っているだけで

手取りが変わる可能性があります。

ここでは年金生活でも可能な、

代表的な節税をいくつか紹介します。

節税① 医療費控除

まず1つ目は医療費控除です。

これは1年間の医療費が

10万円以上かかった場合、

税金が戻る可能性があります。

・薬代

・歯医者

・通院の公共交通費

などが対象になります。

年齢が上がるにつれて、

医療費は増える傾向があります。

そのためこの医療費控除は、

年金生活の人ほど

使う可能性が高い制度です。

節税② 扶養控除

次に「扶養控除」です。

・配偶者

・親

・子供

を扶養している場合、

税金が安くなる可能性があります。

親と同居していて扶養に入れている場合、

数万円〜十数万円税金が安くなることも

あります。

意外とこの制度を使っていない人が

多いです。

使ってないと言うよりも、

「知らない」人が多いのです。

節税③ 社会保険料控除

3つ目は「社会保険料控除」です。

・健康保険

・介護保険

これらはすべて控除対象になります。

つまり保険料を払っているだけで、

税金が安くなる仕組みになっています。

節税④ ふるさと納税

そして意外と知られていないのが

「ふるさと納税」です。

と思っている人も多いですが、

実は年金生活でも利用可能です。

住民税を払っている人なら、

基本的に利用できます。

年収や家族構成などによって

ふるさと納税の上限額は違ってきますが、

2,000円を超える額が

住民税から還付されます。

返礼品があるので、

実質的には生活費の節約にもなります。

多くの人が知らない「医療費控除」と「ふるさと納税」

年金相談の現場では、多くの人が

「医療費控除」と

「ふるさと納税」による節税を

知らないのが現実です。

「医療費控除」を知らない原因は、

現役世代の時に自分自身や家族が健康で、

あまり病院に縁がなかったことです。

つまり医療費が

それほどかからなかったために、

制度自体を知らなかったパターンが

ほとんどです。

ところが年金受給世代になって、

病院にかかることが多くなってきて、

初めて知る人が多くなるのです。

また「ふるさと納税」ですが、

今、年金世代になっている人にとっては、

「ふるさと納税」はあまり身近なものでは

ないのです。

ふるさと納税制度がスタートして

18年になりますが、

広く浸透してきたのは、

ここ10年くらいです。

つまり

「ふるさと納税」は聞いたことはあるが、

実際にやってみようとまでは

考えていない人が多いのが現状です。

以上のように、

節税というのは決して難しいことではなく、

なんですね。

重要なのは「もらえる年金がいくらか」ではありません

最後に

ファイナンシャルプランナーとして

必ず確認することをお伝えしておきます。

それは

「もらえる年金はいくらか」

ではありません。

私がまず確認するのは

です。

なぜなら、

老後資金の問題は年金額ではなく、

だからです。

手取り17万円に対し、

生活費22万円の場合、

毎月5万円不足します。

1年で60万円の差額です。

もし老後が20年続くとすると

になります。

つまり老後資金の問題というのは、

もらえる年金額ではなく、

なんですね。

これが老後資金を計算するときの

基本的な考え方です。

FPが必ず見る3つの数字

年金相談では、

必ず次の3つを確認します。

② 生活費

③ 貯蓄

この3つです。

年取りが17万円で、

生活費が20万円としますと、

不足が3万円になります。

1年で36万円、

20年で720万円必要になります。

しかし貯蓄が1,000万円あれば、

この不足は十分カバーできます。

・年金

・貯蓄

・生活費

この3つを設計することが、

老後資金対策の本質です。

年金についてもう一度考えてみましょう

では最後に、今回の内容を

もう一度整理してみましょう。

今回は

について見てきました。

まず一番大事なポイントは、

手取りで考える」

ということです。

年金が月15万円の場合、

税金や保険料が引かれて実際の手取りは

約13万円になることがあります。

そして、年金月20万円の場合でも、

手取りは16万円〜17万円前後になる

ケースが多いです。

つまり、年金額を考えるときは

「いくらもらえるか」ではなく、

です。

そして2つ目のポイントは、

実際に年金から引かれるお金です。

主に次の4つが引かれます。

② 住民税

③ 健康保険料

④ 介護保険料

ただし年金には

「公的年金等控除」という仕組みが

あります。

そのため年金の税金は、

現役世代に比べれば安く済みます。

実際には税金よりも、

健康保険や介護保険の負担の方が

大きくなることもあります。

3つ目のポイントは、

年金生活でも「節税は可能」ということです。

・扶養控除

・社会保険料控除

・ふるさと納税

こうした制度を使うことで、

手取りが変わる可能性が

あります。

制度を知っているかどうかで、

老後のお金は変わることを

知っておいて下さい。

そして最後に、

ファイナンシャルプランナーとして

一番大事だと思うポイントです。

老後資金の問題は

「年金額」

ではありません。

本当に重要なのは

です。

つまり老後資金を考えるときは、

② 生活費

③ 貯蓄・働き方

この3つのバランスがとても重要です。

この3つをどう設計するかが、

老後資金対策の本質になります。

迷ったら、プロの判断基準を

このブログで手に入れて下さい。

FP実況中継でした。