今回は、

夫婦の年金についてお話しします。

まず、一つ質問です。

もし夫が先に亡くなったら、

妻がもらえる年金はどうなると

思いますか?

例えば、

夫婦で年金をもらっている場合で、

・妻の年金10万円

合計月25万円の年金があります。

では、もし夫が亡くなったら、

この年金はどうなるのでしょうか。

25万円のままなのでしょうか?

それとも半分になるのでしょうか?

実はここ、

多くの人がかなり誤解しています。

年金相談をしていると、

よくこんな声を聞きます。

「夫が亡くなったら

年金は半分になりますよね?」

「生活できるか心配です。」

しかし実際には、

年金には「遺族年金」という制度があり、

夫婦の年金は違う形に変わります。

場合によっては思ったより

年金が残ることもありますし、

逆に想像より減るケースもあります。

つまり、この遺族年金制度を知らないと、

老後の生活設計が大きく狂う可能性が

あります。

今回の記事では、

・夫が亡くなった場合の年金

・妻が亡くなった場合の年金

・夫婦の年金設計

について実際の数字を使いながら、

ファイナンシャルプランナーの視点で、

実況形式で解説していきます。

老後のお金を考えるうえで

非常に重要なテーマですので、

ぜひ最後までお読みください。

あなたがもらえる遺族年金、いくらか知っていますか?

ではまず、この記事で何が分かるのかを

整理しておきましょう。

今回は

「遺族年金」というテーマですが、

単なる制度の解説ではありません。

多くの人が

という程度の理解しかしていません。

しかし実際には、この遺族年金制度を

理解しているかどうかで、

夫婦の老後設計は大きく変わります。

この記事を読むことで、

次の5つが分かります。

まず1つ目が、遺族年金の仕組みです。

年金には

・障害年金

・遺族年金

という3つの制度がありますが、

遺族年金は配偶者や親が

亡くなったときに、

残された家族を守る制度です。

この遺族年金制度の基本を

まず整理します。

2つ目が、

「遺族基礎年金」と

「遺族厚生年金」の違いです。

実は遺族年金には、

・遺族厚生年金

の2種類があります。

ただし老後世代の場合、

関係してくるのは

の方です。

ここはかなり誤解が多いポイントなので、

あとで分かりやすく整理していきます。

3つ目が、「夫が亡くなった場合、

妻の年金はどう変わるのか」です。

これは年金相談でも非常に多い質問です。

例えば、

夫婦の年金が月25万円だった場合、

夫が亡くなるといくらになるのか。

実際の数字を使って、具体的に

解説します。

4つ目が、「妻が亡くなった場合、

夫の年金はどうなるのか」です。

実はここ、

多くの人が知らないポイントです。

男女で少し仕組みが違います。

この部分も、

あとで分かりやすく説明します。

そして最後、5つ目が

夫婦の年金設計の考え方です。

年金という制度は、実は個人ではなく、

夫婦で考える制度です。

つまり、老後の生活設計は

・遺族年金

・生活費

この3つを、

夫婦単位で考える必要があります。

今回はこの

で、遺族年金を分かりやすく

解説していきます。

この記事を最後まで読めば、

配偶者に万が一のことがあった場合でも、

年金がどう変わるのかを、

具体的にイメージできるようになります。

遺族年金を正しく理解しましょう

それではまず、

という基本から整理してみましょう。

遺族年金とは、

配偶者や親が亡くなったときに、

残された家族の生活を支えるために

支給される年金です。

つまり、年金制度の中でも

家族を守るための制度と言えます。

日本の年金制度には

大きく3つの種類があります。

1つ目が「老齢年金」で、

これは老後にもらう年金です。

2つ目が「障害年金」で、

これは病気や事故などで

障害が残ったときに支給される年金です。

そして3つ目が「遺族年金」です。

これは配偶者や親が亡くなったときに、

残された配偶者や子どもに

支給されます。

つまり、年金制度は

・病気

・死亡

この3つのリスクに備える

保険なんですね。

それでは、遺族年金の中身を

もう少し具体的に見てみましょう。

遺族年金には、2つの種類があります。

・遺族厚生年金

この2つは

対象となる人や仕組みが違います。

まず「遺族基礎年金」です。

これは国民年金の制度です。

ただしこの年金は、

です。

具体的には

18歳未満の子どもがいる配偶者などに

支給されます。

つまり18歳未満の子どもがいない

高齢夫婦の場合、遺族基礎年金は

基本的にもらえません。

この点はかなり誤解されている

ポイントです。

次にもう一つの「遺族厚生年金」です。

これは会社員や公務員など

厚生年金に加入していた人が

亡くなった場合に、

配偶者などに支給されます。

老後世代の場合、

実際に重要になるのは、

この「遺族厚生年金」です。

なぜなら多くの夫婦では、

夫が会社員として働き、

厚生年金に加入しているケースが

多いからです。

そのため夫が亡くなった場合、

妻には「遺族厚生年金」が

支給される可能性があります。

それでは、遺族厚生年金は

どれくらいもらえるのでしょうか。

基本的には、

です。

夫の厚生年金が月12万円だった場合、

12万円 × 3/4で、9万円となります。

これが妻に支給される

「遺族厚生年金」になります。

遺族基礎年金の仕組み

「遺族年金」という言葉を聞くと、

多くの人は

妻に年金が出る制度」

というイメージを持っています。

もちろん、その理解は完全な間違いでは

ありません。

ただし、

というのが、

非常に重要なポイントです。

ここがまず、多くの人が

誤解しているところなんですね。

「遺族基礎年金」は、配偶者なら

必ずもらえる年金ではありません。

ここが一番大きな誤解です。

遺族基礎年金は、国民年金の

仕組みの中にある制度ですが、

実際には、

支えるための制度」

として設計されています。

つまり、残された配偶者に対して

一律で出る制度ではなく、

一定の年齢までの子どもがいることが

支給要件になっています。

具体的には、

・一定の障害がある20歳未満の子ども

がいる場合に、

その子どもを養育している配偶者などに

支給される仕組みです。

「配偶者など」と規定されているのは、

すでに親が離婚や死別している場合など、

子どもしかいない場合は、

その子どもに直接支給されるわけです。

逆に言えば、子どもがいない夫婦や、

すでに子どもが18歳を超えている

高齢夫婦の場合、遺族基礎年金は

基本的にもらえません。

ここを知らずに、

「遺族年金があるから大丈夫」

と思っていると、

老後設計が大きく狂う可能性があります。

実際に私の年金相談でも、

「夫に万が一のことがあっても、

遺族年金があるから何とかなると

思っています」

とおっしゃる方が非常に多いのです。

そこで遺族基礎年金の話をすると、

そこで初めて、

「えっ、そうなんですか?」

と、驚かれることがとても多いです。

つまり“遺族年金”という言葉だけが

独り歩きしていて、

その中身、特に

遺族基礎年金は子どもがいる家庭向け

という点が、

ほとんど知られていないんですね。

要するに遺族基礎年金とは、

老後の夫婦2人の

生活を守る制度ではなく、

子育て世帯の生活を守る制度という

色合いが強いんですね。

だからこそ高齢夫婦のケースでは、

「遺族年金」と言っても、

実際に中心になるのは

になります。

この違いを理解していないと、

夫婦の年金設計が大きく変わって

しまいます。

死亡一時金と寡婦年金

それでは厚生年金に加入していなかった

自営業者などは、

夫に万が一のことがあっても、

子どもがいなければ「遺族年金」は

全くもらえないのでしょうか。

ここで、

ぜひ知っておくべき制度があります。

それは、

「遺族基礎年金」がもらえない場合に

支給される可能性のある制度です。

遺族基礎年金は

子どもがいる家庭向けなので、

子どもがいない夫婦には、

基本的には支給されません。

しかし、その代わりに条件によっては

次の2つの制度によって、

一時金や年金が支給される可能性が

あります。

死亡一時金

まず一つ目は「死亡一時金」です。

これは、国民年金を納めていた人が

亡くなった場合、

遺族基礎年金が支給されないときに、

です。

つまり年金ではなく一時金です。

支給額は

保険料の納付期間によって変わり、

になります。

ただし、

この制度は国民年金だけの制度です。

そのため

厚生年金に加入している人の場合は、

基本的に「遺族厚生年金」が中心

になります。

寡婦年金

そしてもう一つが「寡婦年金」です。

これは国民年金に加入していた夫が

亡くなった場合、

妻に支給される可能性があります。

ただし、この「寡婦年金」には、

いくつか条件があります。

・夫が老齢基礎年金受給前に死亡

・妻が65歳未満

などです。

支給金額は、

老齢基礎年金の4分の3

です。

支給期間は

妻が60歳〜65歳までとなります。

つまり妻自身の

老齢基礎年金が始まるまでの

“つなぎの年金”という位置付けです。

遺族厚生年金の仕組み

先ほどお話ししたように、

「遺族基礎年金」は子どもがいる

家庭向けの制度です。

そのため高齢夫婦の場合、

実際に生活を支える年金は、

この「遺族厚生年金」になります。

遺族厚生年金とは、

亡くなったとき、

その人に生計を維持されていた

配偶者などに支給される年金

です。

簡単に言うと、会社員や公務員として

働いていた人が亡くなった場合、

その人の厚生年金の一部が、

配偶者などに引き継がれる仕組みです。

支給対象者は配偶者だけでなく、

優先順位として、

子・父母・孫・祖父母になります。

遺族厚生年金の支給額

では、遺族厚生年金は

いくらもらえるのでしょうか。

基本的な考え方はとてもシンプルです。

亡くなった人の

です。

ここがポイントで、

年金は大きく分けると

・厚生年金

の2階建て構造になっています。

遺族厚生年金はこのうち、

厚生年金部分だけを対象にして、

その4分の3が支給されます。

ここで重要なのが、

妻自身の年金との関係です。

妻がすでに老齢基礎年金などを

受け取っている場合、

どちらか一方の年金だけを受け取る

わけではなく、併給が可能です。

実際には、

+遺族厚生年金の一部」

という形になります。

この仕組みを

と言います。

つまり夫が亡くなった場合でも、

妻の年金が完全になくなるわけではない

ということです。

この「併給調整」につきましては、

以下の記事で詳しく解説していますので、

ぜひ参考にご覧ください。

【その年金もらえる?もらえない?】

知らないと損する年金の併給調整の

全ルール徹底解説

ここで、もう一つよくある誤解が

あります。

それは

「夫が亡くなったら年金は半分になる」

という考え方です。

実際には、

半分になるわけではありません。

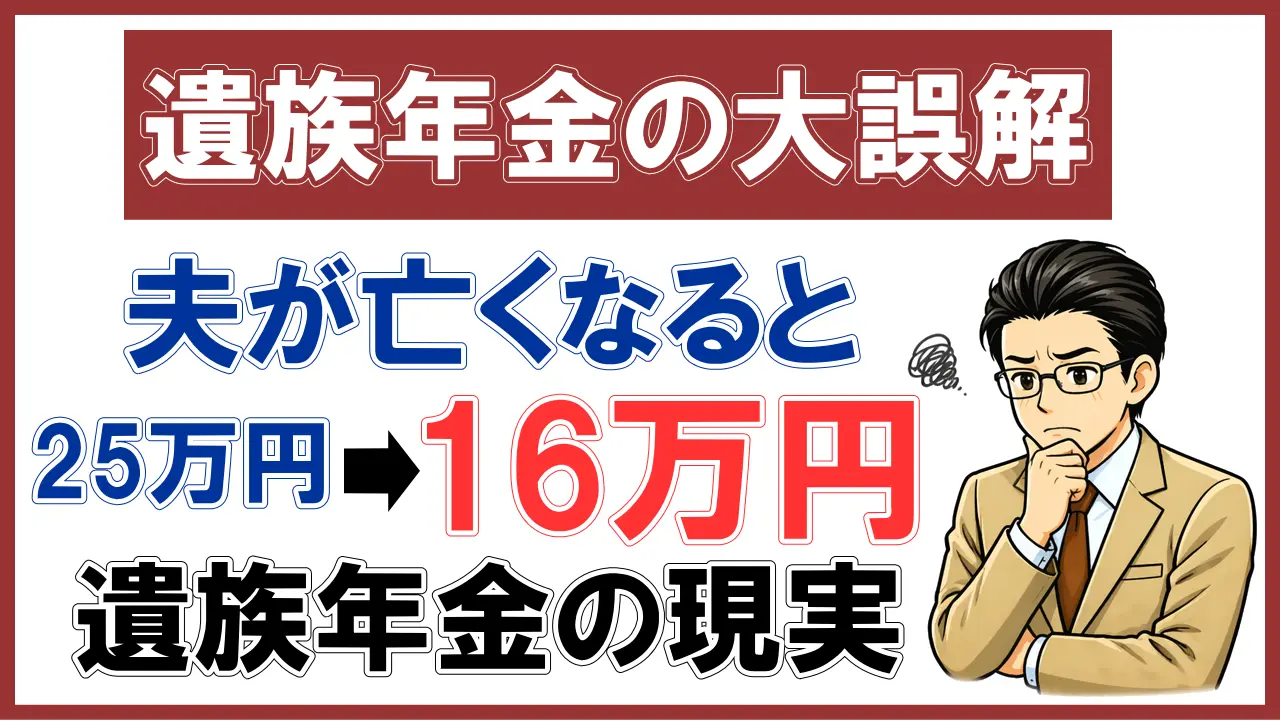

夫婦の年金が合計25万円だった場合、

夫が亡くなると20万円前後になる

ケースもあります。

つまり減ることは減りますが、

半分になるわけでもない

というのが正解です。

夫婦で生活していたときよりは減りますが、

生活が完全に崩れるほどではないことが

多いです。

遺族厚生年金の役割は、

亡くなった人の年金をそのまま

引き継ぐことではありません。

残された家族の生活をある程度

支えることです。

つまり、夫婦で25万円だった年金を

そのまま維持する制度ではなく、

生活が急激に崩れないように

クッションの役割をする制度なんですね。

中高齢寡婦加算

ではここで、もう一つ重要な制度を見ておきます。

それが「中高齢寡婦加算」です。

これはあまり知られていない制度ですが、

実は老後世代の年金に

大きく影響することがあります。

中高齢寡婦加算とは何か

中高齢寡婦加算とは、夫が亡くなったときに、

一定の条件を満たす妻に対して、

遺族厚生年金に上乗せされるお金です。

つまり、

です。

この制度はもともと、

専業主婦の方を守るために作られました。

特に中高年になってから

夫を亡くした場合、すぐに働くのが

難しいケースがあります。

そのため生活を支える目的で、

この加算が用意されています。

支給される条件と金額

主な条件は次の通りです。

・妻が40歳以上65歳未満

・子どもがいない

(または遺族基礎年金対象外)

この場合、遺族厚生年金に

中高齢寡婦加算が上乗せされます。

金額は毎年見直しがありますが、

今年度は

です。

月額にすると約5万2千円になります。

これは残された妻にとっては

かなり大きい金額です。

中高齢寡婦加算の重要ポイント

中高齢寡婦加算のポイントは2つあります。

1つ目は、

65歳までしかもらえない

という点です。

65歳になるとこの加算は終了します。

2つ目は、

65歳以降は

自分の老齢基礎年金が始まる

ため、そこに切り替わるという点です。

つまり60代前半には加算があり、

65歳以降は自分の老齢年金の支給が

始まるので、加算なしという

構造になります。

中高齢寡婦加算を見落とすな!

年金相談では、

この中高齢寡婦加算を見落としている

ケースが非常に多いです。

しかし、

この中高齢寡婦加算分を入れるだけで、

年金のウェイトが大きく変わります。

月に5万2千円、収入が増えるのです。

これで生活できるかどうかの

判断が変わる可能性もありますので、

必ず覚えておいて下さい。

夫と妻では遺族年金の仕組みが違う

では次に、実際に夫が亡くなった場合、

夫婦の年金がどのように変わるのか、

もう少し具体的な数字を使って

見ていきましょう。

夫が亡くなった場合

まず、分かりやすいモデルケースを

設定します。

・妻の年金が月10万円

合計月25万円年金がある夫婦です。

この25万円で生活しているとします。

夫が亡くなった場合、

妻の年金はどうなるのでしょうか。

まず、妻自身の年金はそのまま残ります。

つまり月10万円です。

ここに遺族厚生年金が加わります。

夫の年金15万円のうち

・厚生年金8万4千円

と仮定します。

遺族厚生年金は

この「厚生年金」の4分の3です。

つまり、

8万4千円 × 3/4=6万3千円

になります。

ですので、このモデルケースの場合は、

+遺族厚生年金6万3千円

=合計16万3千円

になります。

夫婦で生活していたときは、

年金25万円でした。

夫が亡くなると、

その年金は16万3千円になります。

つまり9万円弱減るということです。

生活費との関係

例えば

夫婦の生活費が月22万円だった場合、

夫婦で生活しているときは

年金25万円で生活できます。

しかし夫が亡くなり、

年金が16万円になると、

します。

年金相談では、必ず

生活に必要な資金の試算から

始めます。

そのため夫が亡くなった場合の生活費も、

ある程度試算しておく必要があるのです。

なぜなら多くの家庭では、

夫婦2人の生活費と1人の生活費は

違うからです。

例えば夫婦で月22万円の生活費でも、

1人なら15万円で生活できる場合も

あります。

この場合ならぎりぎり年金16万円で

生活できることになります。

つまり年金の問題は年金額だけではなく、

生活費とのバランスなんですね。

生活に収入を合わせるか

しか選択肢はありません。

後者の場合は、年金額が変わらない以上、

保険会社の個人年金保険や死亡退職金、

死亡保険金などで補填するしかありません。

ファイナンシャルプランナーは、

不動産活用や投資運用など、

広い視点から生活設計を

プランニングしていきます。

ぜひ年金額だけにとらわれず、

あらゆる方法を模索してみて下さい。

妻が亡くなった場合

ここまで、遺族年金も含めて、

夫が亡くなった場合の

年金を見てきました。

では逆に、妻が先に亡くなった場合、

年金はどうなるのでしょうか。

ここは意外と知られていない

ポイントです。

実は日本の遺族年金制度は、

妻が亡くなった場合では、

少し仕組みが違います。

先ほどと同じ夫婦のケースで

見てみましょう。

夫の年金15万円と妻の年金10万円の

合計25万円の年金があります。

妻が亡くなった場合では、

夫の年金はどうなるのでしょうか。

結論から言うと、

ことが多いです。

そもそも遺族年金制度の目的とは?

ここで

「なぜ夫婦で違うのか」

という疑問が出てくると思います。

これは年金制度の歴史と関係しています。

日本の年金制度はもともと、

夫が働き、妻が専業主婦という

家庭モデルを前提に作られています。

そのため遺族年金制度は基本的に、

になっています。

つまり夫が亡くなった場合は、

妻に遺族厚生年金が支給されます。

しかし妻が亡くなった場合は夫に、

大きな遺族年金が出るケースは

多くありません。

この理由は、

遺族年金支給に対する

「収入要件」にあります。

夫の収入に支えられている

妻に対しては、

意味で年金が支給されます。

しかし妻が亡くなっても

年金を支給する必要がない

というのが遺族年金の根本的な

考え方です。

もちろん

妻自身が厚生年金に加入しており、

夫が収入要件等を満たせば、

夫にも遺族年金が支給される可能性も

あります。

また遺族年金の夫婦で大きな違いは

「年齢要件」です。

夫が亡くなって

妻が遺族年金を受け取る場合には

年齢要件はありません。

しかし逆に

妻が亡くなって夫が受け取る場合には、

「55歳以上」という年齢要件

があり、さらに遺族年金の受給開始は

60歳になってからになります。

年金制度は毎年のように改正されます。

一度生活設計を立てたとしても、

それが今後も正しいかどうかは

分かりません。

年金は老後の生活には欠かせない

お金ですので、

常に情報を得られるように

しておきましょう。

このブログでは、年金制度改正についても、

最新情報をお届けしていきますので、

ぜひお気に入り登録し、

継続的にお読みいただきたいと思います。

遺族年金制度を正しく知っておきましょう

では最後に、この記事の内容を

もう一度整理してみましょう。

今回は遺族年金の仕組みについて

見てきました。

まず、年金制度には

大きく3つの種類があります。

1つ目が老齢年金で、

これは老後にもらう年金です。

2つ目が障害年金で、

病気や事故で障害が残った場合に

支給される年金です。

そして3つ目が遺族年金で、

配偶者や親が亡くなったときに

残された家族の生活を支えるものです。

ここが今回のテーマのポイントで、

遺族年金は決して、

の意味合いではありません。

あくまでも

亡くなった夫、もしくは妻に

支えられていた残された家族の、

今後の生活を支えるための年金です。

そのため

“支える必要がない”と判断される

場合には、支給されません。

この遺族年金を

と誤解している方が非常に多いので、

気を付けて下さい。

そして具体的に遺族年金の中身を

見てきました。

遺族年金には2つの制度があります。

・遺族厚生年金

です。

ただし、

老後世代の夫婦の場合中心になるのは

「遺族厚生年金」です。

なぜなら「遺族基礎年金」は

子どもがいる家庭向けの制度だからです。

そして、夫が亡くなった場合の年金を

シミュレーションしました。

夫婦の年金が月25万円だった場合、

夫が亡くなると妻の年金は

16万円前後になるケースがあります。

つまり年金はある程度残りますが、

減る可能性が高いということです。

一方、妻が亡くなった場合は

多くのケースで夫の年金は

大きく変わりません。

日本の遺族年金制度は

妻を保護する設計になっているからです。

年金という制度は

個人の制度のように見えて、

実際には

です。

そのため老後のお金を考えるときは、

自分の年金だけではなく

「夫婦の年金」として考える

必要があります。

迷ったら、プロの判断基準を

このブログで手に入れて下さい。

FP実況中継でした。